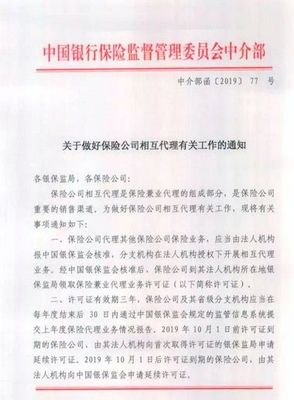

中國銀行保險監(jiān)督管理委員會湖北監(jiān)管局(以下簡稱“湖北銀保監(jiān)局”)發(fā)布公告,依法集中注銷了23家機構的《保險兼業(yè)代理業(yè)務許可證》。這一監(jiān)管舉措是落實國家金融監(jiān)管要求、規(guī)范保險中介市場秩序、防范化解金融風險的具體體現(xiàn),標志著保險代理業(yè)務的持續(xù)清理與整合進入新階段。

保險兼業(yè)代理機構,是指那些在主營業(yè)務之外,經(jīng)批準兼營保險代理業(yè)務的機構,常見的包括汽車4S店、旅行社、銀行等。它們在拓展保險銷售渠道、服務特定場景客戶方面曾發(fā)揮重要作用。部分機構在經(jīng)營過程中暴露出管理不規(guī)范、專業(yè)能力不足、甚至存在銷售誤導、違規(guī)套利等問題,潛藏風險隱患,影響了保險市場的健康發(fā)展。

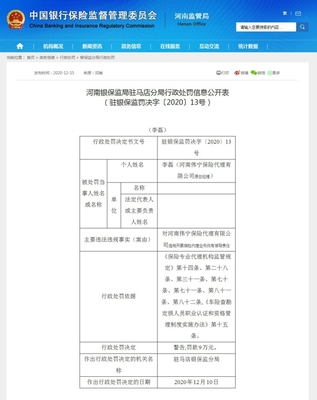

此次湖北銀保監(jiān)局注銷的23家許可證,涉及機構類型多樣。根據(jù)公告,注銷原因主要包括:許可證有效期屆滿未延續(xù)、機構主動申請終止兼業(yè)代理業(yè)務、或機構因解散、被依法注銷等主體資格喪失。這是監(jiān)管部門常態(tài)化清理“僵尸”或不合規(guī)機構、凈化市場環(huán)境的常規(guī)操作。通過及時出清,有助于將市場資源和監(jiān)管注意力更多地集中于合規(guī)、穩(wěn)健經(jīng)營的優(yōu)質機構。

這一行動向市場傳遞出明確的監(jiān)管信號:一是強化許可證管理的嚴肅性,持證機構必須持續(xù)符合監(jiān)管要求,否則將面臨退出;二是推動保險中介市場從“多而散”向“專而精”轉變,提升專業(yè)化服務水平;三是切實保護金融消費者權益,從源頭減少因銷售不規(guī)范可能引發(fā)的糾紛。

對于保險行業(yè)而言,短期看,部分渠道的調(diào)整可能帶來陣痛,但長期看,這有利于構建更加清晰、規(guī)范、高效的保險銷售與服務體系。合規(guī)經(jīng)營的保險兼業(yè)代理機構和專業(yè)保險中介機構將迎來更公平、更有序的競爭環(huán)境。保險公司也需要重新評估和優(yōu)化其渠道合作策略,加強與優(yōu)質合規(guī)代理機構的深度合作,共同提升服務品質。

在“嚴監(jiān)管、防風險”的主基調(diào)下,保險中介市場的規(guī)范化、專業(yè)化、數(shù)字化轉型升級步伐將進一步加快。湖北銀保監(jiān)局的此次舉措,是全國各地強化保險中介監(jiān)管的一個縮影。相關機構應以此為鑒,牢固樹立合規(guī)意識,聚焦主業(yè)、提升專業(yè)能力,方能在行業(yè)高質量發(fā)展的浪潮中行穩(wěn)致遠。